ĪĪĪĪ7į┬Ę▌Ż¼Å═(f©┤)ļsć└(y©ón)Š■Ą─ć°ā╚(n©©i)═ŌŁh(hu©ón)Š│║═ę▀Ūķ╔ó░l(f©Ī)ČÓ░l(f©Ī)Ą─ė░Ēæ╚įį┌│ų└m(x©┤)Ż¼ć°ā╚(n©©i)╩ął÷õō▓─ąĶŪ¾ą╬ä▌╚į▓╗╝░ŅA(y©┤)Ų┌Ż¼õōĶF«a(ch©Żn)┴┐Łh(hu©ón)▒╚Ž┬ĮĄŻ¼õō▓─ārĖ±└^└m(x©┤)╗ž┬õĪŻ▀M╚ļ8į┬Ę▌ęįüĒŻ¼õō▓─ārĖ±│╩ų╣Ą°┌ģ╔²ū▀ä▌ĪŻ

ĪĪĪĪę╗Īóć°ā╚(n©©i)õō▓─ārĖ±ųĖöĄ(sh©┤)Łh(hu©ón)▒╚ĮĄĘ∙╝ė┤¾

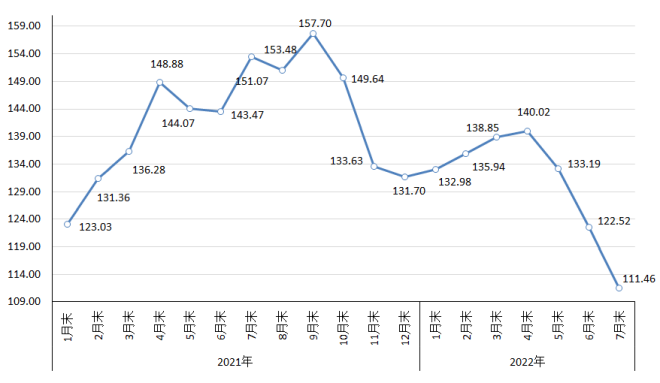

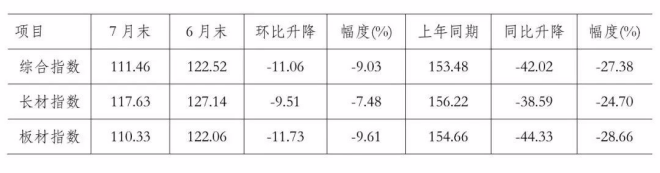

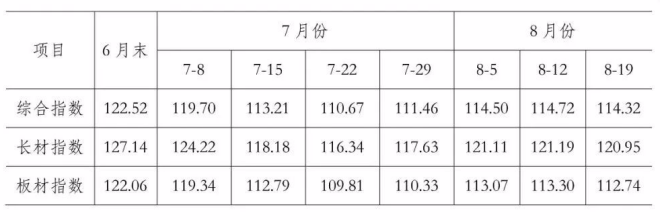

ĪĪĪĪō■(j©┤)õōģf(xi©”)▒O(ji©Īn)£yŻ¼7į┬─®Ż¼ųąć°õō▓─ārĖ±ųĖöĄ(sh©┤)Ż©CSPIŻ®×ķ111.46³cŻ¼Łh(hu©ón)▒╚Ž┬ĮĄ11.06³cŻ¼ĮĄĘ∙×ķ9.03%Ż¼▀B└m(x©┤)Ą┌╚²éĆį┬Łh(hu©ón)▒╚Ž┬ĮĄŻ╗═¼▒╚Ž┬ĮĄ42.02³cŻ¼ĮĄĘ∙×ķ27.38%Ż¼▀B└m(x©┤)Ą┌╦─éĆį┬═¼▒╚Ž┬ĮĄĪŻŻ©ęŖŽ┬łDŻ®

ųąć°õō▓─ārĖ±ųĖöĄ(sh©┤)Ż©CSPIŻ®ū▀ä▌łD

ĪĪĪĪ³c

ĪĪĪĪŻ©ę╗Ż®ķL░Õ▓─ārĖ±Š∙└^└m(x©┤)Ž┬ĮĄ

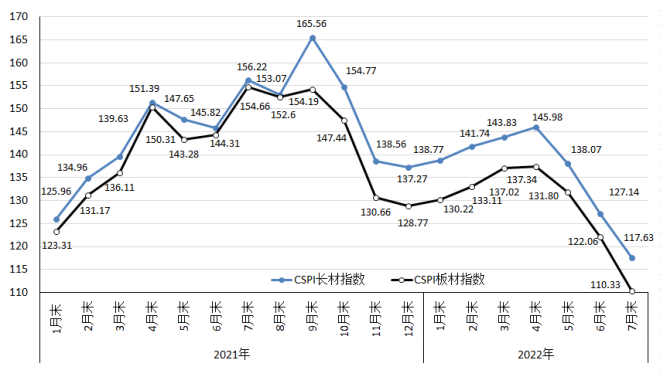

ĪĪĪĪ7į┬─®Ż¼CSPIķL▓─ųĖöĄ(sh©┤)×ķ117.63³cŻ¼Łh(hu©ón)▒╚Ž┬ĮĄ9.51³cŻ¼ĮĄĘ∙×ķ7.48%Ż╗CSPI░Õ▓─ųĖöĄ(sh©┤)×ķ110.33³cŻ¼Łh(hu©ón)▒╚Ž┬ĮĄ11.73³cŻ¼ĮĄĘ∙×ķ9.61%Ż¼Ė▀ė┌ķL▓─2.13éĆ░┘Ęų³cŻ╗┼c╔Ž─Ļ═¼Ų┌ŽÓ▒╚Ż¼ķL▓─Īó░Õ▓─ųĖöĄ(sh©┤)ĘųäeŽ┬ĮĄ38.59³c║═44.33³cŻ¼ĮĄĘ∙Ęųäe×ķ24.70%║═28.66%ĪŻŻ©ęŖŽ┬łDĪó▒ĒŻ®

CSPIķL▓─║═░Õ▓─ārĖ±ųĖöĄ(sh©┤)ū▀ä▌łD

ĪĪĪĪ³c

ųąć°õō▓─ārĖ±ųĖöĄ(sh©┤)Ż©CSPIŻ®ūā╗»Ūķør▒Ē

å╬╬╗Ż║³c

ĪĪĪĪŻ©Č■Ż®ų„ę¬ŲĘĘNõō▓─ārĖ±Š∙│ų└m(x©┤)Ž┬ĮĄ

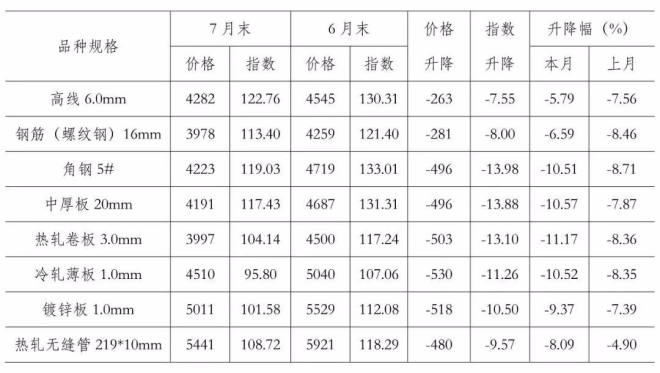

ĪĪĪĪ7į┬─®Ż¼õōģf(xi©”)▒O(ji©Īn)£yĄ─░╦┤¾õō▓─ŲĘĘNārĖ±Š∙│ų└m(x©┤)Ž┬ĮĄŻ¼ŪęĮĄĘ∙Š∙▌^╔Žį┬ėą╦∙╝ė┤¾ĪŻŲõųąŻ¼Ė▀ŠĆĪó╚²╝ēõōĮŅĪóĮŪõōĪóųą║±░ÕĪó¤ß▄łŠĒ░ÕĪó└õ▄ł▒Ī░ÕĪóÕāõ\░Õ║═¤ß▄ł¤o┐p╣▄ārĖ±Łh(hu©ón)▒╚ĘųäeŽ┬ĮĄ263į¬/ćŹĪó281į¬/ćŹĪó496į¬/ćŹĪó496į¬/ćŹĪó503į¬/ćŹĪó530į¬/ćŹĪó518į¬/ćŹ║═480į¬/ćŹĪŻŻ©ęŖŽ┬▒ĒŻ®

ų„ę¬õō▓─ŲĘĘNārĖ±╝░ųĖöĄ(sh©┤)ūā╗»Ūķør▒Ē

å╬╬╗Ż║į¬/ćŹ

ĪĪĪĪŻ©╚²Ż®Ė„ų▄õō▓─ārĖ±ųĖöĄ(sh©┤)ūā╗»Ūķør

ĪĪĪĪ7į┬Ę▌Ż¼CSPIŠC║ŽųĖöĄ(sh©┤)│╩▓©äėŽ┬ĮĄū▀ä▌Ż¼Ą┌ę╗ų┴╚²ų▄ąĪĘ∙Ž┬ĮĄŻ╗Ą┌╦─ų▄ąĪĘ∙Ę┤ÅŚŻ╗▀M╚ļ8į┬Ę▌ęįüĒŻ¼Ū░ā╔ų▄õō▓─ārĖ±│ų└m(x©┤)╗ž╔²Ż¼Ą┌╚²ų▄ąĪĘ∙╗ž┬õĪŻŻ©ęŖŽ┬▒ĒŻ®

ųąć°õō▓─ārĖ±ųĖöĄ(sh©┤)Ż©CSPIŻ®Ė„ų▄ūā╗»Ūķør▒Ē

å╬╬╗Ż║³c

ĪĪĪĪŻ©╦─Ż®ų„ꬥžģ^(q©▒)õō▓─ārĖ±ųĖöĄ(sh©┤)Š∙└^└m(x©┤)Ž┬ĮĄ

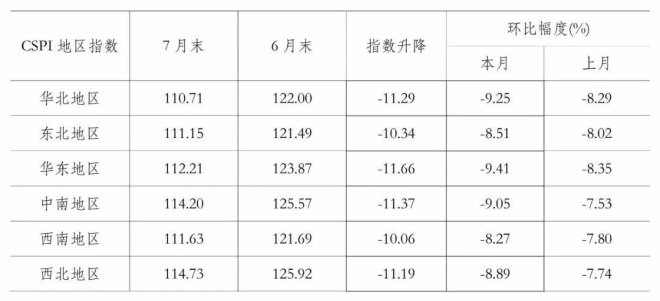

ĪĪĪĪ7į┬Ę▌Ż¼CSPI╚½ć°┴∙┤¾Ąžģ^(q©▒)õō▓─ārĖ±ųĖöĄ(sh©┤)Š∙│ų└m(x©┤)Ž┬ĮĄĪŻŲõųą╚A▒▒Īó¢|▒▒Īó╚A¢|Īóųą─ŽĪó╬„─Ž║═╬„▒▒Ąžģ^(q©▒)õōārųĖöĄ(sh©┤)Łh(hu©ón)▒╚ĘųäeŽ┬ĮĄ9.25%Īó8.51%Īó9.41%Īó9.05%Īó8.27%║═8.89%ĪŻŻ©ęŖŽ┬▒ĒŻ®

CSPIĘųĄžģ^(q©▒)õō▓─ārĖ±ųĖöĄ(sh©┤)ūā╗»Ūķør▒Ē

å╬╬╗Ż║³c

ĪĪĪĪČ■Īóć°ā╚(n©©i)╩ął÷õō▓─ārĖ±ūā╗»ę“╦žĘų╬÷

ĪĪĪĪė╔ė┌ć°ā╚(n©©i)╩ął÷õō▓─ąĶŪ¾į÷ķL▓╗╝░ŅA(y©┤)Ų┌Ż¼»B╝ėĶFĄV╩»Īó├║Į╣Ą╚įŁ╚╝┴ŽārĖ±╗ž┬õŻ¼ī”õōārĄ─ų¦ō╬ū„ė├ę▓ėą╦∙£p╚§Ż¼7į┬Ę▌õō▓─ārĖ±└^└m(x©┤)│╩Ž┬ąąū▀ä▌ĪŻ

ĪĪĪĪŻ©ę╗Ż®ų„ę¬ė├õōąąśI(y©©)ąĶŪ¾╗ųÅ═(f©┤)Ą═ė┌ŅA(y©┤)Ų┌

ĪĪĪĪō■(j©┤)ć°╝ęĮy(t©»ng)ėŗŠų?j©½n)?sh©┤)ō■(j©┤)Ż¼1-7į┬Ę▌Ż¼╚½ć°╣╠Č©┘Y«a(ch©Żn)═Č┘YŻ©▓╗║¼▐r(n©«ng)æ¶Ż®═¼▒╚į÷ķL5.7%Ż¼▒╚1-6į┬Ę▌╗ž┬õ0.4éĆ░┘Ęų³cĪŻŲõųąŻ¼╗∙ĄA(ch©│)įO(sh©©)╩®═Č┘Y═¼▒╚į÷ķL7.4%Ż¼▒╚1-6į┬╝ė┐ņ0.3éĆ░┘Ęų³cĪŻųŲįņśI(y©©)═Č┘Y═¼▒╚į÷ķL9.9%Ż¼▒╚1-6į┬╗ž┬õ0.5éĆ░┘Ęų³cŻ╗Ę┐Ąž«a(ch©Żn)ķ_░l(f©Ī)═Č┘Y═¼▒╚Ž┬ĮĄ6.4%Ż¼ĮĄĘ∙▌^1-6į┬╝ė┤¾1.0éĆ░┘Ęų³cĪŻŲõųąĘ┐╬▌ą┬ķ_╣ż├µĘeŽ┬ĮĄ36.1%Ż¼ĮĄĘ∙▌^1-6į┬╝ė┤¾5.5éĆ░┘Ęų³cŻ╗7į┬Ę▌Ż¼╚½ć°ęÄ(gu©®)─Żęį╔Ž╣żśI(y©©)į÷╝ėųĄ═¼▒╚į÷ķL3.8%Ż¼▌^6į┬Ę▌į÷╦┘Ę┼ŠÅ0.1éĆ░┘Ęų³cĪŻŲõųą═©ė├įO(sh©©)éõųŲįņśI(y©©)Ž┬ĮĄ0.4%Ż¼īŻė├įO(sh©©)éõųŲįņśI(y©©)į÷ķL4.0%Ż¼Ų¹▄ćųŲįņśI(y©©)į÷ķL22.5%Ż¼ĶF┬ĘĪó┤¼▓░Īó║Į┐š║Į╠ņ║═Ųõ╦¹▀\▌öįO(sh©©)éõųŲįņśI(y©©)į÷ķL7.6%Ż¼ļŖÜŌÖCąĄ║═Ų„▓─ųŲįņśI(y©©)į÷ķL12.5%ĪŻÅ─┐é¾wŪķør┐┤Ż¼7į┬Ę▌╗∙Į©║═ųŲįņśI(y©©)═Č┘Y▒Ż│ųį÷ķLŻ¼Ą½ė├õō┴┐▌^┤¾Ą─Ę┐Ąž«a(ch©Żn)śI(y©©)ą╬ä▌╚į▓╗śĘė^ĪŻ

ĪĪĪĪŻ©Č■Ż®õōĶF«a(ch©Żn)┴┐╝░õō▓─ā¶│÷┐┌┴┐Š∙ėą╦∙£p╔┘

ĪĪĪĪō■(j©┤)ć°╝ęĮy(t©»ng)ėŗŠų?j©½n)?sh©┤)ō■(j©┤)Ż¼7į┬Ę▌Ż¼╚½ć°╔·ĶFĪó┤ųõō║═õō▓─Ż©║¼ųžÅ═(f©┤)▓─Ż®«a(ch©Żn)┴┐Ęųäe×ķ7049╚fćŹĪó8143╚fćŹ║═10624╚f揯¼═¼▒╚ĘųäeŽ┬ĮĄ3.6%Īó6.4%║═5.2%Ż╗┤ųõō╚š«a(ch©Żn)262.68╚f揯¼Łh(hu©ón)▒╚Ž┬ĮĄ13.1%ĪŻ

ĪĪĪĪ┴Ēō■(j©┤)║ŻĻP(gu©Īn)Įy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)Ż¼7į┬Ę▌Ż¼╚½ć°│÷┐┌õō▓─667╚f揯¼▀M┐┌õō▓─79╚f揯¼ā¶│÷┐┌õō▓─588╚f揯¼Łh(hu©ón)▒╚£p╔┘89╚fćŹĪŻ┐é¾wüĒ┐┤Ż¼7į┬Ę▌ć°ā╚(n©©i)╩ął÷╣®ąĶŠ∙ėą╦∙Ž┬ĮĄŻ¼╩ął÷╚į│╩ļAČ╬ąį╣®┤¾ė┌Ū¾æB(t©żi)ä▌ĪŻ

ĪĪĪĪŻ©╚²Ż®ų„ę¬įŁ╚╝┴ŽārĖ±Łh(hu©ón)▒╚╗ž┬õ

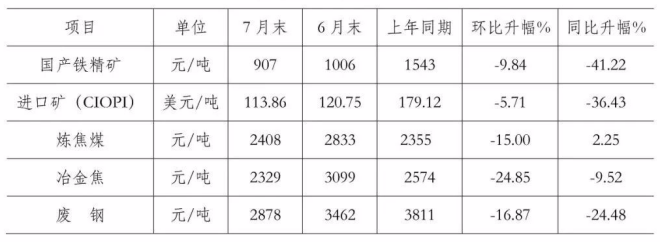

ĪĪĪĪ7į┬─®Ż¼ć°«a(ch©Żn)ĶFŠ½ĄVārĖ±Łh(hu©ón)▒╚Ž┬ĮĄ9.84%Ż¼CIOPI▀M┐┌ĄVārĖ±Łh(hu©ón)▒╚Ž┬ĮĄ5.71%Ż¼¤ÆĮ╣├║║═ę▒ĮĮ╣ārĖ±ĮĄĘ∙▌^┤¾Ż¼ĘųäeŁh(hu©ón)▒╚Ž┬ĮĄ15.00%║═24.85%Ż¼ÅUõōārĖ±Łh(hu©ón)▒╚Ž┬ĮĄ16.87%ĪŻŻ©ęŖŽ┬▒ĒŻ®

ų„ę¬įŁ╚╝▓─┴ŽārĖ±ūā╗»Ūķør▒Ē

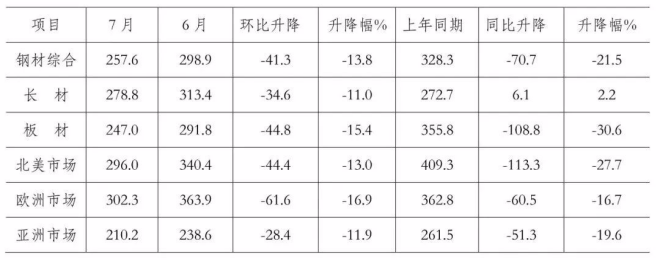

ĪĪĪĪ╚²Īóć°ļH╩ął÷õō▓─ārĖ±Łh(hu©ón)▒╚ĮĄĘ∙ėą╦∙╝ė┤¾

ĪĪĪĪ7į┬Ę▌Ż¼CRUć°ļHõō▓─ārĖ±ųĖöĄ(sh©┤)×ķ257.6³cŻ¼Łh(hu©ón)▒╚Ž┬ĮĄ41.3³cŻ¼ĮĄĘ∙×ķ13.8%Ż¼▌^╔Žį┬ĮĄĘ∙╝ė┤¾3.6éĆ░┘Ęų³cŻ╗═¼▒╚Ž┬ĮĄ70.7³cŻ¼ĮĄĘ∙×ķ21.5%ĪŻŻ©ęŖŽ┬łDŻ®

ć°ļHõō▓─ārĖ±ųĖöĄ(sh©┤)Ż©CRU Ż®ū▀ä▌łD

ĪĪĪĪ³c

ć°ļHõō▓─ārĖ±ųĖöĄ(sh©┤)Ż©CRUŻ®ūā╗»▒Ē

å╬╬╗Ż║³c

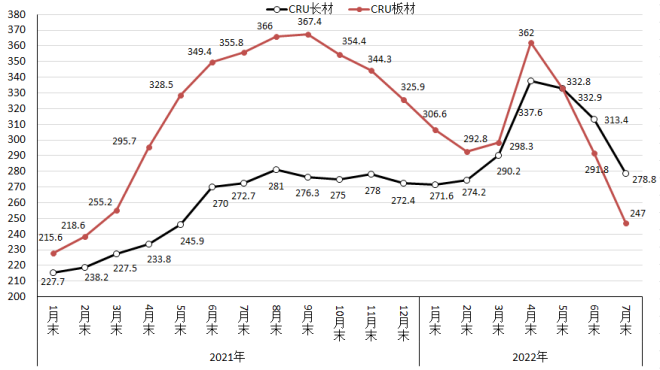

ĪĪĪĪŻ©ę╗Ż®ķLĪó░Õ▓─ārĖ±Š∙Łh(hu©ón)▒╚Ž┬ĮĄ

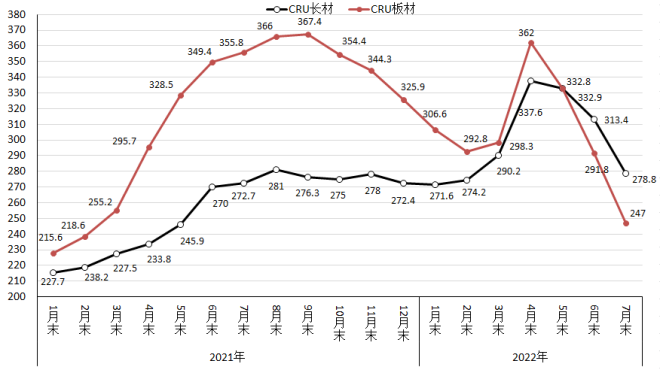

ĪĪĪĪ7į┬Ę▌Ż¼CRUķL▓─ųĖöĄ(sh©┤)×ķ278.8³cŻ¼Łh(hu©ón)▒╚Ž┬ĮĄ34.6³cŻ¼ĮĄĘ∙×ķ11.0%Ż¼▌^╔Žį┬╝ė┤¾5.2éĆ░┘Ęų³cŻ╗CRU░Õ▓─ųĖöĄ(sh©┤)×ķ247.0³cŻ¼Łh(hu©ón)▒╚Ž┬ĮĄ44.8³cŻ¼ĮĄĘ∙×ķ15.4%Ż¼▌^╔Žį┬╝ė┤¾3.0éĆ░┘Ęų³cŻ¼▒╚ķL▓─ĮĄĘ∙Ė▀4.3éĆ░┘Ęų³cŻ╗┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚Ż¼CRUķL▓─ųĖöĄ(sh©┤)═¼▒╚╔Ž╔²6.1³cŻ¼╔²Ę∙×ķ2.2%Ż╗CRU░Õ▓─ųĖöĄ(sh©┤)═¼▒╚Ž┬ĮĄ108.8³cŻ¼ĮĄĘ∙×ķ30.6%ĪŻŻ©ęŖŽ┬łDŻ®

CRUķL▓─║═░Õ▓─ārĖ±ųĖöĄ(sh©┤)ū▀ä▌łD

ĪĪĪĪ³c

ĪĪĪĪŻ©Č■Ż®▒▒├└ĪóÜWų▐║═üåų▐Š∙└^└m(x©┤)Ž┬ĮĄ

ĪĪĪĪ1Īó▒▒├└╩ął÷

ĪĪĪĪ7į┬Ę▌Ż¼CRU▒▒├└õō▓─ārĖ±ųĖöĄ(sh©┤)×ķ296.0³cŻ¼Łh(hu©ón)▒╚Ž┬ĮĄ44.4³cŻ¼ĮĄĘ∙×ķ13.0%Ż╗├└ć°ųŲįņśI(y©©)PMI×ķ52.80%Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ0.2éĆ░┘Ęų³cĪŻ7į┬─®Ż¼├└ć°┤ųõō«a(ch©Żn)─▄└¹ė├┬╩×ķ78.4%Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ0.9éĆ░┘Ęų³cĪŻ▒Šį┬├└ć°ųą╬„▓┐õōÅSų„ę¬õō▓─ŲĘĘNųąŻ¼õōĮŅĪóŠĆ▓─ārĖ±Ž┬Ą°Ż¼ųą║±░ÕārĖ±ĮĄĘ∙╩ššŁŻ¼▒Ī░Õ▓─ārĖ±ĮĄĘ∙╝ė┤¾ĪŻŻ©ęŖŽ┬▒ĒŻ®

├└ć°ųą╬„▓┐õōÅSõō▓─│÷ÅSārĖ±ūā╗»Ūķør▒Ē

å╬╬╗Ż║├└į¬/ćŹ

ĪĪĪĪ2ĪóÜWų▐╩ął÷

ĪĪĪĪ7į┬Ę▌Ż¼CRUÜWų▐õō▓─ārĖ±ųĖöĄ(sh©┤)×ķ302.3³cŻ¼Łh(hu©ón)▒╚Ž┬ĮĄ61.6³cŻ¼ĮĄĘ∙×ķ16.9%Ż╗ÜWį¬ģ^(q©▒)ųŲįņśI(y©©)PMI×ķ49.8%Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ2.3éĆ░┘Ęų³cŻ¼╬╗ė┌śs┐▌ŠĆęįŽ┬ĪŻŲõųąĄ┬ć°ĪóęŌ┤¾└¹ĪóĘ©ć°║═╬„░Óč└Ą─ųŲįņśI(y©©)PMIĘųäe×ķ49.3%Īó48.5%Īó49.5%║═48.7%Ż¼Š∙ėą╦∙Ž┬ĮĄĪŻ▒Šį┬Ą┬ć°╩ął÷ų„ę¬õō▓─ŲĘĘNārĖ±Š∙ėą╦∙Ž┬ĮĄĪŻŻ©ęŖŽ┬▒ĒŻ®

Ą┬ć°╩ął÷õō▓─ārĖ±ūā╗»Ūķør

å╬╬╗Ż║├└į¬/ćŹ

ĪĪĪĪ3Īóüåų▐╩ął÷

ĪĪĪĪ7į┬Ę▌Ż¼CRUüåų▐õō▓─ārĖ±ųĖöĄ(sh©┤)×ķ210.2³cŻ¼Łh(hu©ón)▒╚Ž┬ĮĄ28.4³cŻ¼ĮĄĘ∙×ķ11.9%Ż╗╚š▒ŠųŲįņśI(y©©)PMI×ķ52.1%Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ0.6éĆ░┘Ęų³cŻ╗Ēnć°ųŲįņśI(y©©)PMI×ķ49.8%Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ1.5éĆ░┘Ęų³cŻ╗ėĪČ╚ųŲįņśI(y©©)PMI×ķ56.4%Ż¼Łh(hu©ón)▒╚╔Ž╔²2.5éĆ░┘Ęų³cŻ╗ųąć°ųŲįņśI(y©©)PMI×ķ49.0%Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ1.2éĆ░┘Ęų³cĪŻ▒Šį┬ėĪČ╚╩ął÷ų„ę¬õō▓─ŲĘĘNārĖ±Š∙└^└m(x©┤)Ž┬ĮĄŻ¼ŲõųąķL▓─ārĖ±Łh(hu©ón)▒╚ĮĄĘ∙ėą╦∙╝ė┤¾Ż¼░Õ▓─ārĖ±ĮĄĘ∙ėą╦∙╩ššŁĪŻŻ©ęŖŽ┬▒ĒŻ®

CRUėĪČ╚╩ął÷õō▓─ārĖ±ūā╗»Ūķør▒Ē

å╬╬╗Ż║├└į¬/ćŹ

ĪĪĪĪ╦─Īó║¾Ų┌õō▓─ārĖ±ū▀ä▌Ęų╬÷

ĪĪĪĪļSų°ą┬╣┌Ę╬čūę▀ŪķĘ└┐žą╬ä▌▀Mę╗▓Įņ¢╣╠Ż¼ć°├±Įø(j©®ng)Ø·╚į╠Äė┌│ų└m(x©┤)╗ųÅ═(f©┤)ųąŻ¼║¾Ų┌ć°ā╚(n©©i)╩ął÷õō▓─ąĶŪ¾ėą═¹ų▓ĮßīĘ┼Ż¼õō▓─╩ął÷╣®ąĶīóą╬│╔ą┬Ą─ŲĮĘĆ(w©¦n)Ż¼õōārīó│╩ąĪĘ∙▓©äėū▀ä▌ĪŻ

ĪĪĪĪŻ©ę╗Ż®ĘĆ(w©¦n)į÷ķLš■▓▀┤ļ╩®Ļæ└m(x©┤)┬õĄžŻ¼õō▓─ąĶŪ¾ėą═¹▀Mę╗▓Į╗ųÅ═(f©┤)

ĪĪĪĪĮ±─ĻęįüĒŻ¼├µī”ČÓĘN│¼ŅA(y©┤)Ų┌ę“╦žø_ō¶Ż¼╬ęć°Įø(j©®ng)Ø·Ž┬ąąē║┴”▌^┤¾ĪŻ─┐Ū░╬ęć°Įø(j©®ng)Ø·š²╠Äė┌Ų¾ĘĆ(w©¦n)╗ž╔²ĻP(gu©Īn)µI┤░┐┌Ż¼³hųąčļĪóć°äš(w©┤)į║į┌Ė▀ą¦Įy(t©»ng)╗Ię▀ŪķĘ└┐ž║═Įø(j©®ng)Ø·╔ńĢ■░l(f©Ī)š╣Ą─═¼ĢrŻ¼ų°┴”═ŲäėĘĆ(w©¦n)Įø(j©®ng)Ø·ę╗öłūėš■▓▀▀Mę╗▓Į╔·ą¦Ż¼Ž┬┤¾┴”ÜŌņ¢╣╠Įø(j©®ng)Ø·╗ųÅ═(f©┤)╗∙ĄA(ch©│)Ż¼┼¼┴”╩╣║Ļė^Įø(j©®ng)Ø·į┌║Ž└Ēģ^(q©▒)ķg▀\ąąĪŻ║¾Ų┌ć°╝ęīóĘeśO═Ų▀Mėąą¦═Č┘YŻ¼░┤┘|(zh©¼)┴┐ę¬Ū¾╝ė┐ņĒŚ─┐▀MČ╚Ż¼ĀÄ╚Īį┌╚²╝ŠČ╚ą╬│╔Ė³ČÓīŹ╬’╣żū„┴┐Ż╗ę└Ę©║ŽęÄ(gu©®)ū÷║├š■▓▀ąįķ_░l(f©Ī)ąįĮ╚┌╣żŠ▀┘YĮŻ¼╝ė┐ņ═ČŽ“Į╗═©Īó─▄į┤Īó╬’┴„Īó▐r(n©«ng)śI(y©©)▐r(n©«ng)┤ÕĄ╚╗∙ĄA(ch©│)įO(sh©©)╩®║═ą┬ą═╗∙ĄA(ch©│)įO(sh©©)╩®Į©įO(sh©©)Ż╗┤┘▀Mųž³cŅI(l©½ng)ė“Ž¹┘M╗ųÅ═(f©┤)Ż¼čė└m(x©┤)├Ōš„ą┬─▄į┤Ų¹▄ć┘Åų├ČÉš■▓▀Ż╗ę“│Ū╩®▓▀┤┘▀MĘ┐Ąž«a(ch©Żn)╩ął÷ŲĮĘĆ(w©¦n)ĮĪ┐Ą░l(f©Ī)š╣Ż¼▒ŻšŽūĪĘ┐äéąįąĶŪ¾ĪŻļSų°║¾Ų┌ĘĆ(w©¦n)Įø(j©®ng)Ø·Ą─Ė„ĒŚš■▓▀┤ļ╩®ą¦╣¹▀Mę╗▓Į’@¼F(xi©żn)Ż¼║¾Ų┌õō▓─ąĶŪ¾ą╬ä▌ėą═¹║├▐D(zhu©Żn)ĪŻ

ĪĪĪĪŻ©Č■Ż®õōĶFŲ¾śI(y©©)łį│ų░┤ąĶĮM┐Ś╔·«a(ch©Żn)Ż¼ėąų·ė┌╩ął÷╣®ąĶŲĮ║Ō

ĪĪĪĪō■(j©┤)õōģf(xi©”)Įy(t©»ng)ėŗŻ¼8į┬╔Žč«Ż¼ųž³cĮy(t©»ng)ėŗõōĶFŲ¾śI(y©©)┤ųõō╚š«a(ch©Żn)194.33╚f揯¼Łh(hu©ón)▒╚į÷ķL2.8%ĪŻō■(j©┤)┤╦╣└╦Ń╚½ć°╚š«a(ch©Żn)┤ųõō272.58╚f揯¼Łh(hu©ón)▒╚į÷ķL0.02%ĪŻÅ─║¾Ų┌Ūķør┐┤Ż¼ļSų°Ž┬ė╬ąĶŪ¾ų▓ĮßīĘ┼Ż¼╣®ąĶā╔Č╦ėą═¹ą╬│╔ą┬Ą─ŲĮ║ŌæB(t©żi)ä▌ĪŻ

ĪĪĪĪŻ©╚²Ż®╔ńĢ■Äņ┤µ┌ģė┌š²│ŻŻ¼Ų¾śI(y©©)Äņ┤µ│╩▓©äėŽ┬ĮĄæB(t©żi)ä▌

ĪĪĪĪ▀M╚ļ8į┬Ę▌ęįüĒŻ¼õō▓─╔ńĢ■Äņ┤µęčĮĄų┴Į³╦──ĻüĒĄ─═¼Ų┌ūŅĄ═╦«ŲĮŻ¼Ų¾śI(y©©)Äņ┤µę▓╩Ūš╩Ä╗ž┬õĄ─┌ģä▌Ż¼×ķ║¾Ų┌╩ął÷ą┼ą─Ą─╗ųÅ═(f©┤)ū÷┴╦õüē|ĪŻĮžų╣8į┬╔Žč«Ż¼21éĆ│Ū╩ą╬Õ┤¾ŲĘĘNõō▓─╔ńĢ■Äņ┤µ1028╚f揯¼▒╚7į┬─®£p╔┘45╚f揯¼Ž┬ĮĄ4.2%Ż╗═¼▒╚£p╔┘185╚f揯¼Ž┬ĮĄ15.2%ĪŻÅ─Ų¾śI(y©©)Äņ┤µŪķør┐┤Ż¼Įžų╣8į┬╔Žč«Ż¼ųž³cĮy(t©»ng)ėŗõōĶFŲ¾śI(y©©)Äņ┤µ×ķ1705╚f揯¼▒╚7į┬─®į÷╝ė45╚f揯¼į÷Ę∙2.7%Ż╗═¼▒╚į÷╝ė243╚f揯¼į÷ķL16.6%ĪŻ

ĪĪĪĪ║¾Ų┌ąĶę¬ĻP(gu©Īn)ūóĄ─ų„ę¬å¢Ņ}Ż║

ĪĪĪĪę╗╩Ū╩ął÷ąĶŪ¾ėą═¹║├▐D(zhu©Żn)Ż¼┤┘▀M╣®ąĶŲĮ║ŌūŅ×ķųžę¬ĪŻąĶŪ¾╗ųÅ═(f©┤)£■║¾ė┌╔·«a(ch©Żn)Ą─╗ųÅ═(f©┤)Ż¼╩Ūįņ│╔5-7į┬Ę▌õō▓─ārĖ±│ų└m(x©┤)Ž┬Ą°Ą─Ė∙▒ŠįŁę“ĪŻļm╚╗8į┬Ę▌õōārėą╦∙╗ž╔²Ż¼Ą½Ę∙Č╚▌^ąĪŻ¼’@╩Š╩ął÷ąĶŪ¾ą╬ä▌╬┤ėą├„’@Ė─ė^ĪŻõōĶFŲ¾śI(y©©)ę¬│õĘųĘų╬÷╩ął÷ąĶŪ¾ą╬ä▌Ż¼║Ž└Ē░▓┼┼╔·«a(ch©Żn)Ż¼ŠSūo╩ął÷ŲĮĘĆ(w©¦n)▀\ąąĪŻ

ĪĪĪĪČ■╩ŪŲ¾śI(y©©)ą¦ęµ═¼▒╚Ž┬ĮĄŻ¼ĮĄ▒Šį÷ą¦╚╬äš(w©┤)ę└╚╗ŲDŠ▐ĪŻō■(j©┤)õōģf(xi©”)Įy(t©»ng)ėŗŻ¼1-7į┬Ę▌Ż¼Ģ■åTõōĶFŲ¾śI(y©©)īŹ¼F(xi©żn)ĀIśI(y©©)╩š╚ļ═¼▒╚Ž┬ĮĄ22.41%Ż¼ĀIśI(y©©)│╔▒Š═¼▒╚Ž┬ĮĄ16.58%Ż¼│╔▒ŠŽ┬ĮĄĘ∙Č╚├„’@Ą═ė┌╩š╚ļĮĄĘ∙╩Ūįņ│╔õōĶFŲ¾śI(y©©)└¹ØÖŽ┬ĮĄĄ─ų„ę¬įŁę“ĪŻ─┐Ū░Ż¼Ų¾śI(y©©)│╔▒Š╔Ž╔²ē║┴”╚į▌^┤¾Ż¼ąĶ▀Mę╗▓Į╝ė┤¾ā╚(n©©i)▓┐═┌ØōĪóĮĄ▒Šį÷ą¦╣żū„┴”Č╚ĪŻ